起首:保不雅

2025年12月,国度金融监管总局的行政处罚决定书为释怀财产保障有限包袱公司(下称“释怀财险”)的十年挣扎画上了千里重注脚。

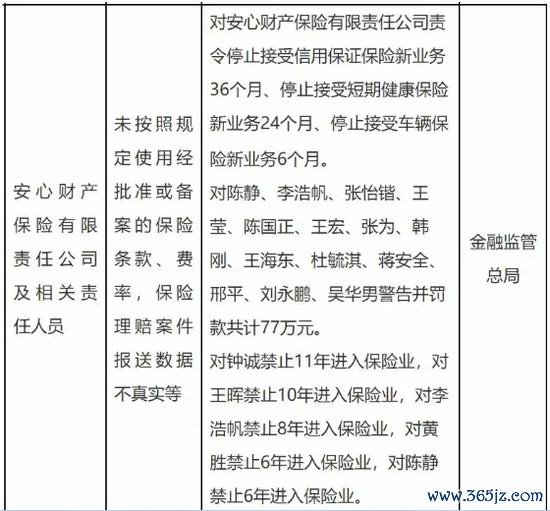

这家曾被视为“互联网保障更动标杆”的企业,因未按律例使用备案条件费率、理赔数据报送虚伪等多项严重违纪,被责令暂停信用保证保障新业务36个月、短期健康保障新业务24个月、车辆保障新业务6个月。

同期,14名包袱东说念主共计被罚77万元,5东说念主遭6至11年行业禁业,处罚畸形严厉。

值得热心的是,这次严厉处罚并非突发。从连年来的偿付智商求教不错看出(偿付智商求教止于2024年4季度),其议论恶化的轨迹早已了了可循。

01

问题重迭的违纪内容

2025年12月,国度金融监督不休总局发布了对释怀财险的罚单,罚单炫耀,释怀财险存在未按照律例使用经批准或备案的保障条件、费率,保障理赔案件报送数据不真确等活动。

释怀财险被住手接收信用保证保障新业务36个月、住手接收短期健康保障新业务24个月、住手接收车辆保障新业务6个月。

同期,对陈静等14东说念主劝诫并罚金共计77万元,对钟诚等5东说念主拒接6-11年参加保障业。

在条件与费率违纪方面,这一瞥为在互联网保障行业中具有一定典型性。

不同于传统保障,互联网保障以“轻量化”“场景化”为卖点,部分公司为追求流量改变,刻意简化保障条件表述,以致私行修改经监管备案的费率缱绻表情。

释怀财险的此类违纪更具阴私性,在信用保证保障、车险、短期健康险业务中,通过休养费率统统这个词、扩大保障包袱表述等表情招引客户,现实理赔时却以条件备案不一致为由拒绝赔付,导致销耗者投诉 【下载黑猫投诉客户端】率始终居高不下。

从事实上来说,行业内并非惟一释怀财险这样操作。

图源:金融监管总局

图源:金融监管总局

上海消保委2025年发布的测评求教炫耀,多家互联网保障平台存在“居品称号歧义”“保障范围夸大”等问题,举例百万医疗险声称“全额报销”,却守秘免赔额和既往症免责等关节信息。

在理赔数据报送不真确方面,释怀财险通过虚报理赔了案率、守秘大额赔付案件等表情好意思化议论数据,试图掩盖其业务质地恶化的真相。

这种活动与行业里面“重销售、轻作事”的倾向高度有关。北京金融法院数据炫耀,当今互联网保障纠纷已占保障类诉讼的60%以上,案件多半存在通告义求实行不充分、个别保障机构不审慎核保、误导性宣传等问题。

而数据作秀进一步加重了销耗者与保障公司之间的信任鸿沟,酿成“投诉加多—数据作秀—监管处罚”的恶性轮回。

02

多重财务危险的集中爆发

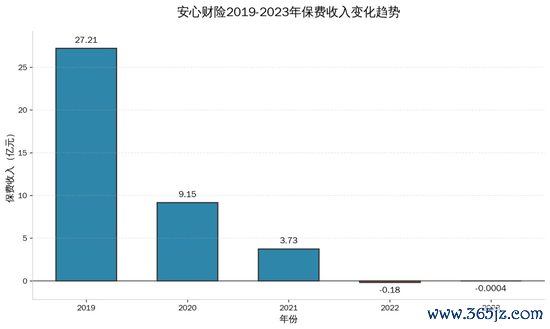

行动还是的互联网保障“四小龙”之一,自2016年获批配置以来,发展势头迅猛,保费收入从0.75亿元赶紧高潮至2019年的27.21亿元。而从2020年启动,公司保费收入启动赶紧下滑。

图源:公司2024年第3季度偿付智商求教

图源:公司2024年第3季度偿付智商求教

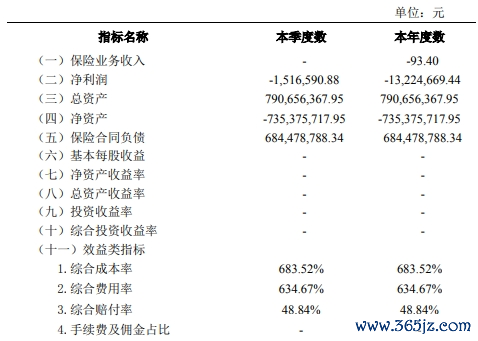

是以,释怀财险2024年三季度财报呈现的“资不抵债、风险高企”特征,并非短期议论不妥所致,而是始终政策激进、风控缺失与合规疏远积累的势必服从,其财务数据的恶化历程在连年行业合座向好的大配景下更显夺目。

最初,成本实力的捏续耗竭成为最卓绝的风险点。

自2020年四季度初度出现净财富为负以来,释怀财险的成本缺口不时扩大,从2020年末的-1.91亿元增至2024年三季度末的-7.35亿元,四年间成本洞窟扩大近4倍。

而成本补充的多次失败愈加重了财务危险。公司2021年拟引入江苏华远投资等激动增资7亿元,2022年尝试与高洁制药等企业合营补充成本,但均因股权结构问题、风险解决长进不解等原因未获监管批准。

成本实力的空匮,使其丧失了对抗风险的基本智商,也为后续违纪操作埋下隐患。

在偿付智商严重不及的情况下,公司为看护现款流,不得欠亨过激进订价、违纪展业等表情霸占阛阓,酿成“成本不及—违纪赢利—风险加重”的恶性轮回。

其次,收入的捏续下滑与业务要点的扭捏,线路了其议论模样的脆弱性。

从保费收入看,释怀财险在2019年保费收入达到27.21亿元巅峰后,便急转直下,在降至2021年的3.73亿元后,2022年-2023年,保障业务收入以致出现了负数的情况。

从业务方面看,被监管暂停的三大中枢业务(信用保证保障、短期健康险、车险)中,释怀财险的业务要点曾不时地在三者之间切换。

2018年,信用保证保障曾是其“规模推广利器”,2020年以后,车险业务在车险详细校正后受挫,公司又将健康险行动业务要点。

2019-2023年保费收入变化情况

2019-2023年保费收入变化情况

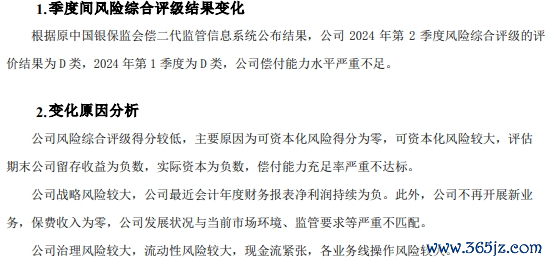

另外,从风险见识看,2024年三季度公司中枢及详细偿付智商宽裕率均为-871.59%,远低于监管要求,标明公司并未接收有用要领化解风险,何况风险详细评级已蚁合第12个季度被评定为D类,属于“风险极高”级别。

图源:公司2024年第3季度偿付智商求教

图源:公司2024年第3季度偿付智商求教

03

违纪展业与监管红线

要是说财务数据是议论服从的量化呈现,那么其三大中枢业务的违纪操作则是导致这一服从的平直原因。

一是信用保证保障的“踩线推广”成为拖垮公司的主要导火索。

行动互联网财险行业的高风险业务,信用保证保障对风控智商要求极高,但释怀财险自2017年起便接收“重规模、轻风控”的策略,与米缸金融等P2P平台合营开展房抵贷践约保证保障业务,以致在合营方天安财险因偿付智商不及无法续保时,联络其存量高风险业务。

这一事件线路了公司在风险不休和合规管控方面的要紧症结,推广时重规模轻风控,合营审查粗放,同期风险预判滞后,未能动态评估系统性风险。

2020年,释怀财险接到了原银保监会发出的《监管函》,公司被要求提交预防的整改要领。为了应答监管要求,公司特别计提了约3亿元的信保业务未决赔款准备金,这也导致偿付智商进一步着落。

二是短期健康险的“违纪更动”内容是抵销耗者职权的侵害。

2020年,公司在居品宣传页面炫耀“首月0元”、“限时特惠”、“闲时退费”等内容,看似裁汰了投保门槛,实则通过守秘始终缴费成本、扩大保障范围宣传等表情误导销耗者,受到了原银保监会消保局的通报品评。

监管部门曾指出,公司通过极端商定变相改变备案条件,将“既往症免责”等关节条件障翳在冗长文本中,投保页面未进行显赫教唆,导致销耗者理赔时每每遇到拒赔。

三是车险业务的“合规缺失”反应出其里面不休的系统性过失。

在2020年车险遇到综改后,释怀财险的价钱上风缩小,为看护阛阓份额,只可通过向中介机构支付逾额手续费、向投保东说念主返佣或挽救加油卡等表情变相裁汰保费,这严重违抗车险手续费率上限及拒接返佣的监管律例。

释怀财险这次收到的严厉监管罚单,勾画出一家互联网保障机构从“更动明星”沦为“风险案例”的完好轨迹。

其失败的根源,在于背离了保障“风险保障”的中枢本源,欺凌了“更动”与“违纪”的规模,在规模推广的冲动中丧失了对风险的敬畏之心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹

上一篇:现场销售额超6400万元的上海国际插画艺术节,定档来岁“五一”

下一篇:没有了